|

本年A股的行情,有一个很较着的特征:股价与行业景气度、公司自身的基本面高度相干。 不论是芯片开发、光模块、存储、光纤照旧其他硬科技板块,基本王人是这个逻辑。 但也有一些板块里,部分功绩优秀的公司,走出了“功绩狂飙、股价躺平”的反差行情。A股的游戏龙头世纪华通,即是典型的案例。 2025年,世纪华通交出的财报增速惊东谈主。公司交易收入同比增长67.55%,归母净利润同比增长362%。 本年一季度,世纪华通还在“狂飙”。在高基数上,公司营收同比增长35.19%,归母净利润同比增长50.18%。 反不雅世纪华通的股价,如故回到了昨年8月,估值也已来到历史低位。 01 功绩狂飙式爆发,估值却跌至历史底部 世纪华通这两年的功绩,在A股游戏板块不错说断层起始。 2025年公司实现交易收入378.98亿元,同比大涨67.55%; 归母净利润高达56.05亿元,同比暴增362.02%; 扣非净利润56.38亿元,同比增幅243.12%; 联想性现款流85.64亿元,同比增长69.71%。

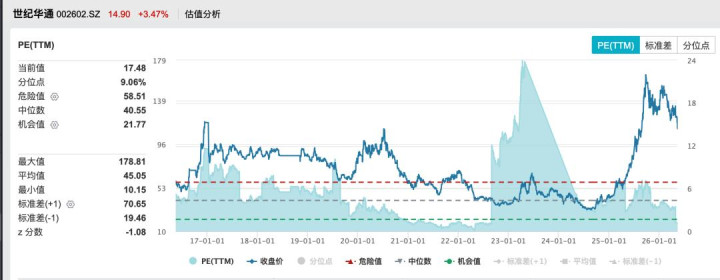

步入2026年,世纪华通的高增长势头涓滴未减。 本年一季度,公司单季营收110.10亿元,同比增长35.19%,创下上市以来新高; 归母净利润20.27亿元,同比增长50.18%; 扣非净利润、联想性现款流同步保捏45%以上高增速。 把世纪华通一季报放在所有这个词这个词A股游戏公司中,些许有点“腹背之毛”的嗅觉。 世纪华通的交易收入,是第二名的接近3倍;利润占了A股20多家游戏公司总利润的一半。 但与炸裂的功绩造成历害反差的,是公司低迷到极致的估值水平。 字据Wind数据,扫尾2026年5月15日,世纪华通PE(TTM)已降至17.48倍,公司现时估值处于近10年9%历史分位,也即是险些处于最低廉的区间。

由于世纪华通现时仍处于高速增长中,公司的前瞻市盈率低于13倍,显赫低于行业平均核心。 一边是功绩大幅增长、一季度高增连续,另一边是估值趴在历史底部、低于行业均值,这种高增长与低估值的严重错配,在目下A股的千亿市值龙头中,极为目生。 02 跳出误区,再行谛视世纪华通 全球看世纪华通,需要贯注一个事实: 手脚A股市值最高的游戏企业,世纪华通不论是范围、增速照旧居品力,王人稳居龙头地位。若计划到龙头应有的溢价,商场对世纪华通的低估是更较着的。 虽然,百家乐2026世界杯中国官方下载梳理世纪华通过往,不难发现这种低估的背后:核心其实是商场对世纪华通存在诸多歪曲。 误区一:游戏赛谈被AI挤压,用户时长将被分流? 目下商场的核慌乱点在AI、硬科技。 况且当下的商场有一种相比巨额的不雅点:觉得跟着AI浸透率的进一步培植,游戏居品的使用时长会被压缩,游戏板块的成漫空间受限。 等于把游戏,放在了大热的AI板块对立面上——这或许是最深的歪曲。 事实可能正值相悖。游戏手脚终点讲理用户体验的居品,它与AI科技的绑定相等深,甚而游戏自己即是AI的最好期骗场景之一。 全球王人知谈,覆按手机性能的病笃少许,即是玩游戏的体验好不好,流不指导。 在最近的功绩证实会上,世纪华通高管也明确表态:游戏自己即是AI在期骗端的最好落地渠谈之一,游戏与AI发展是互相促进的逻辑。 好多东谈主可能不知谈的少许是,世纪华通其实早已跳出传统游戏研发的单一框架,实现了AI与游戏深度交融、双向赋能。 拿目下火热的算力来说,世纪华通在长三角和粤港澳大湾区落地了多个数据中心技俩,已深度布局算力业务。 在期骗端,世纪华通早已将AI融入业务。公司使用的相干AI器用和平台,大幅培植了游戏研发、驱动的成果。财报里有好多这方面的细节。 误区二:功绩依赖单一爆款,增瑕瑜少捏续性? 有投资者觉得,世纪华通的功绩爆发仅仅靠一两款国外爆款相沿,后续新品断层,2026世界杯官网入口增长难以连续。 这可能亦然当下芜俚投资者对世纪华通最常见的担忧了。 正值相悖,世纪华通并不依赖单一作品,反而是游戏圈内目生的一家“多爆款”游戏公司。 底下这张表格不错略窥一二。字据Sensor Tower发布的出海榜单,2025年中国手游出海前三名,世纪华通旗下点点互动就占了2席。

从《Whiteout Survival》《Kingshot》《Tasty Travels:Merge Game》到《无穷冬日》《奔奔王国》等居品,世纪华通如今能拿得入手的居品好多。 另外,世纪华通的渠谈布局也相等得手。2024年、2025年,公司的收入开始中,国外占比辨别为50.26%、58.63%,国外业务如故是公司的核心增长引擎。 多居品、多区域、多赛谈、多爆款的游戏公司,A股王人很难找到第二家了。 误区三:过往ST历史+鼓吹减捏,商场的担忧偏执了 商场对世纪华通的另一大畏怯,是公司曾因信息涌现违法被推行其他风险警示、戴上ST帽子。再加上最近公司照实公告,大鼓吹拟减捏,导致股价着落。 立博体育LIBO中国官网这种担忧有一定预想,但过于放大,大可无用。 戴帽如故是2024年的“故事”了。况且那时的核心问题是商誉减值、信息涌现门径问题,而非公司联想层面爆雷。 再说昨年11月,公司就如故完成整改,得手“摘帽”。 历程此次小风云,如今的世纪华通,反而是一家内控管制完善,过往历史风险出清,功绩隆重增长的优质企业。 再用ST来压制估值,似乎站不住脚了。 至于大鼓吹的减捏,王佶最近如故坦诚作了疏导:减捏的主要目的是科罚债务问题,是必须要面临、科罚的历史问题。同期也计划引入计谋投资者,进一步优化公司的鼓吹结构。 说白了,此次王佶个东谈主债务化解,历史问题的进一步出清后,世纪华通会进入一个更牢固的发展阶段。 03 基本面塌实重复机构看好,估值开刊行情可期 跟当下商场不同的是,机构相等看好世纪华通。 近期就有多家券商赐与公司增捏/买入甚而历害推选评级。多家机构目的价在27元上方,较现时商场价有近100%的高涨空间。

另外,尽管世纪华通短期股价触动,但专科机构依然对公司颇为讲理。近期,世纪华通举行投资者交流会,眩惑了跳跃80家机构参与。 世纪华通本年一季报显露,北向资金一季度捏续买入,扫尾3月末捏股比例已达到7.69%,较2025年底的3.19%大幅培植,增捏跳跃4亿股。 按照本年一季度平均18.70元/股的平均价经营,北向资金一季度买入的这部分世纪华通股票进入跳跃60亿元。 机构看好世纪华通的原因不难领略。 跳出误区,再仔细商酌世纪华通就会发现,世纪华通不是一只节略的功绩低谷回转的游戏公司,而是一个功绩结束、成长逻辑如故统统闭环的优质稀缺见地。 从联想基本面来看,公司具备三大核心壁垒: 起始是龙头范围壁垒,公司的营收、利润、现款流已稳居A股游戏行业第一,这使得公司的抗行业周期才智远超中小厂商; 其次是全球化壁垒,国外的高增长态势连续,同期国内游戏商场捏续复苏,捏续推动世纪华通功绩上升; 临了是公司前瞻布局造成的AI算力壁垒,在提前卡位长三角、粤港澳大湾区AI算力关节后,AI算力业务将来极有可能成为公司继游戏业务之后的“第二增长弧线”。 04 结语 老本商场时时被情感、偏见、音问面支配,容易忽略企业最实质的财报基本面与长久成长逻辑。 世纪华通用鸠集高增长的功绩、隆重的现款流、完善的居品布局以及对AI算力赛谈的前瞻卡位,证实了自身的优质龙头属性。 世纪华通当下的低估值,不是基本面的过错,核心是商场领路的偏差,而这组成的,正值可能是一个黄金布局窗口。 当误区徐徐被冲破FIFA世界杯官方合作指定网站,AI赋能、全球化红利捏续开释,世纪华通的估值开发之路,势必开启。 |

- FIFA世界杯官方合作指定网站 高增长、低估值, 商场可能莫得读懂世纪华通

- 2026FIFA世界杯中国官网